媒体称中国养老金缺口原因是投资不当要还旧账

2013/4/12 作者:

资料图。

原标题:我国养老金缺口原因是投资不当要还旧账

编者按:全国社保基金理事会党组书记戴相龙在海南博鳌的发言一锤定音:“我国养老金确有缺口”,“靠公共养老金养老根本是不行的”。戴相龙建议,通过延长退休年龄、加大国有资产划拨社保的力度等方式弥补,并逐步形成政府、企业和个人账户共同组成的养老金制度。

戴相龙的建议引发全民热议,养老金缺口究竟有多大?延长退休年龄是否就能解决养老金缺口?如果公共养老金养老行不通,还能通过什么途径和方法养老?商业养老保险是否即将迎来发展的“春天”?

延迟退休未必能弥补“缺口”

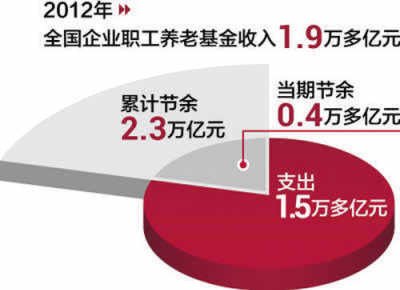

中国养老金存在“缺口”不是什么机密,戴相龙只是将这层窗户纸捅破了而已。戴相龙说:“目前,全国城镇职工基本养老金为2.3万亿元,其中社保基金总额约9000亿元,补充养老金为5000亿元,合在一起不足我国GDP的5%。靠公共养老金养老根本是不行的。”

而根据中国社科院世界社保研究中心发布的《中国养老金发展报告2012》显示:在32个统筹单位中(31个省份加上新疆兵团),2011年收支缺口高于2010年,达766.5亿元。

如何填补“缺口”?戴相龙给出的建议是:一方面国家应加大国有资产划拨力度,扩大全国社会保障储备基金;同时,选择适当时机考虑延长退休年龄至65岁,推迟养老金领取年龄。事实上,他曾在多种场合发出“延迟退休年龄”的呼吁。

根据推测:退休年龄每延迟一年,中国养老统筹基金可增长40亿元、减支160亿元,减缓基金缺口约200亿元。对此,一位不愿透露姓名的业内人士提出质疑:“延迟退休年龄并不是解决养老金‘缺口’的最佳办法。”

记者了解到,我国养老金形成“缺口”的原因有三:一是要还旧账,因为现在很多领取养老金的老人,之前并未足额缴纳养老金;二是现在仍有相当大的群体不缴一分钱养老金,虽然机关养老金由财政直接支付,但因为他们养老金高又不参与社会统筹,使养老金盘子失去了重要的供血来源;三是养老金投资不当,收益偏低。

对应的,市场分析人士认为,要弥补养老金缺口有三条路径:一是划拨国有资产、提高国企分红、加大财政补贴以还清旧账,改变新人为旧人发放养老金的模式;二是改革养老金双轨制,全部参与社会统筹,给养老金“造血”;三是加强养老金投资管理,争取“让钱生钱”。

加大商业养老保险市场规模

“暂不去评论退休年龄是否需要延长的问题,靠社会养老保险不能满足养老需求,尤其是中产家庭。”鑫山保险代理公司总裁林重文认为,“如果希望退休后维持退休前的生活水平,那就需要通过其他途径补充养老金储备,商业养老保险不失为一种稳健且低风险的理财方式。”

林重文说出了大部分保险人的心声。然而,现实状况并不如人意。资料数据显示:目前,商业保险总资产7万亿元,80%是人寿保险,即5.6万亿元;其中,只有1万亿元与养老保险有关,其他都是理财产品。

戴相龙建议:“未来应大力发展以养老为主的寿险。”这无疑给商业养老保险市场注入一剂“强心针”。

林重文告诉记者,一般的,国际上用养老保险替代率来反映退休人员基本生活保障水平。如果养老保险替代率大于70%,退休后可以维持退休前的生活水平;如果达到60%-70%,即可维持退休前基本生活水平;如果低于50%,则生活水平较退休前大幅下降。“如果能够实现基本养老保险替代率和企业补充养老保险替代率之和达到80%的目标,那么中国养老保险制度就真正保障公民老有所养。目前,广大中产家庭的养老保险替代率明显不达标。”

他举例说:张先生工资3000元/月,缴费30年,60岁退休,按计发公式计算,退休工资约为2379.8元;王先生公司2万元/月,缴费30年,60岁退休,按计发公式计算,退休工资约为4324.1元。养老保险替代率=退休公司/退休前公司×100%,由此得出他们的养老保险替代率分别是79.33%和21.62%。

“我了解目前很多年轻人也在做各种投资和理财,但对于养老金而言,稳健是最重要的,毕竟这是一笔留给未来维持基本生活的资金。”汇丰人寿保险有限公司首席执行官林丽霞告诉记者,“尽早规划退休养老计划,购买商业养老保险不失为一个选择。”

“目前市场上的商业养老保险,以分红型居多,消费者决定是否购买一款养老保险时,要将领出来的养老金和保险公司分红与自己的本金生息能力相比,分红能力不要参照高档来测算。”理财规划师提醒,个人养老计划不是买不买商业养老保险这么简单,要综合考虑自身的社会养老保险情况、资产分配情况等。制订个人养老计划时,一般个人购买商业养老保险所获得的补充养老金占未来所有养老费用的25%-40%为宜。

【链接】

税延型养老保险

上海年内开展试点

养老保险税收优惠试点一旦启动,将促进保险由“被动需求”向“主动需求”转变,可以进一步减轻个人税负,也可以鼓励个人建立养老计划,减轻社保压力。这周,酝酿多年的上海个人税收递延型养老保险试点终于有了一些眉目,预计将在年内开展,财政部、国税总局和上海市政府已在主要内容上达成一致。

个人税收递延型养老保险,是指投保人缴纳的保费在缴费期间按照统一方案免缴税款,并递延至退休领取,在领取保险金时再按照一定规则缴纳相关税款的养老保险产品。它是国家在政策上给予个人购买商业养老保险产品的税收优惠。

根据一些投行估算,如果上海启动试点,首年的税延养老保险可能带来60亿至100亿元的保费增量。若向全国推广,所产生的保费增速效应将更大,海通证券的测算为,5年后此项业务能够为行业贡献年利润约81亿元。

个人税收递延型养老保险试点的推出,主要是基于我国人口老龄化趋势加强以及财税改革等多重考虑。专家表示,近年来我国国民收入的格局从量到质都发生了变化,启动个税递延型养老保险条件逐渐具备,是解决养老、财税改革等多种问题的一个突破口。要实现财政资金更多地用于保障民生,采用更有效的延税方式推动商业养老保险的发展,显然比政府增加税收后再注入社会保障资金要方便很多。

对此,人力资源和社会保障部副部长胡晓义认为,城镇职工基本养老保险基金可以在安排现有的支付部分外,通过市场化的运作来实现保值增值。

有专家认为,虽然“减税养老”政策短期可能会造成地方税收减少,但长期来看,现在少缴的税可以为将来社会管理和社会保障节省更多的钱,另外,可以间接地通过保险公司增加的税款来弥补个税减少的部分。对于保险企业而言,即将出台的个税递延型养老保险政策或将是2013年的一大政策红利。各个保险公司正是看准了这一巨大的蛋糕,纷纷整装待发。